Bilançonun Ötesinde: Bir Şirketi Anlamak · Faaliyet raporunu okumak

Bir Şirketi Nasıl Okursunuz?

Mart 2026

Mesleğimin en sevdiğim bölümlerinden biri “analiz”. Özellikle de değişim ve dönüşüm dönemlerinde kritik hale geldiğini düşündüğüm bu temel kurumsal yetkinlik, aslında fazlasıyla jenerik bir kavram: Kim, neyi, ne amaçla analiz ediyor? Zaman zaman kendi sektörüm için yaptığım analizler için zaman harcarken fark ettim ki kurumsal anlamda analiz kavramı, özellikle de bilgi bolluğu içinde boğulduğumuz modern çağda oldukça muğlak bir hal almış. Bu konuyu, biraz olsun netleştirmek amacıyla önümüzdeki günlerde parçalara bölerek inceleyecek ve kendimce yorumlayacağım.

İlk bölümünü aşağıda bulabileceğiniz bu yazı dizisinin 9 bölümü olacak:

- Bölüm 1 — Bir Şirketi Nasıl Okursunuz? Faaliyet raporu nedir, kim yazar, kim okur — ve bu belgeyi bilinçli okumak için bilmeniz gereken temel ilkeler.

- Bölüm 2 — Bir Şirket Neye Sahiptir, Neye Borçludur? Bilançonun mantığı: varlıklar, yükümlülükler ve özsermaye — ve bu üç sütunun arasındaki dengenin anlattıkları.

- Bölüm 3 — Para Nereden Geliyor, Nereye Gidiyor? Gelir tablosunun katmanları: cirodan net kâra uzanan yolda her adımın farklı bir hikaye anlattığı gerçeği.

- Bölüm 4 — Nakit Her Şeydir — Kârlı şirketler neden batar? Nakit akış tablosu ve kâğıt üzerindeki kâr ile kasadaki para arasındaki kritik fark.

- Bölüm 5 — Kârlılığı Ölçmek. Marj, aktif kârlılığı, özsermaye getirisi — ve düşük marjlı bir şirketin nasıl yüksek marjlı bir rakibini geride bırakabileceği.

- Bölüm 6 — Verimliliği ve Likiditeyi Anlamak. Şirket varlıklarını ne kadar etkin kullanıyor, kısa vadeli borçlarını ödeyebilir mi — operasyonel sağlığın ölçütleri.

- Bölüm 7 — Sermaye Yapısı ve Değerleme. Borç ile özsermaye arasındaki denge, şirket değerini ölçmenin yöntemleri ve “bu hisse ucuz mu pahalı mı?” sorusunun gerçek cevabı.

- Bölüm 8 — Başarının ve Başarısızlığın İşaretleri. Bir şirketin gerileme dönemini önceden görmek mümkün mü — erken uyarı işaretleri ve kurumsal yönetişim kalitesinin önemi.

- Bölüm 9 — Klasik Analizin Ötesi: Dönüşüm Dönemlerinde Şirket Değerlendirmek. Sekiz bölümde öğrendiğiniz araçların ortak sınırı — köklü bir değişimin tam ortasında geriye bakarak ilerlemenin riskleri ve alternatif çerçeveler.

İlk bölümden başlayalım;

Şirket Analizi Serisi — Bölüm 1

Bir şirketin faaliyet raporunu elinize aldığınızda, aslında bir hikaye okuyorsunuz. Şirketin geçtiğimiz yıl ne yaptığını, parasını nasıl kazandığını, nereye harcadığını ve yıl sonunda mali olarak nerede durduğunu anlatan bir hikaye. Ama bu hikayeyi yazan — yani yönetim kurulu ve finans ekibi — sizin çıkarlarınızla her zaman aynı hizada değil. Onlar hem rapor veren hem raporu hazırlayan taraf. Hem sahada oynayan hem skoru tutan.

Bu, faaliyet raporunun güvenilmez olduğu anlamına gelmiyor. Ama onu okurken belirli bir bilinçle yaklaşmanız gerektiği anlamına geliyor. Neyin gerçek olduğunu, neyin sunum tercihi olduğunu ve neyin stratejik olarak gizlendiğini ayırt edebilmek — şirket analizinin ilk ve belki de en önemli becerisi.

Bu yazı serisiyle amacım dönüşümün kalıcı bir unsur haline geldiği modern iş hayatlarımızda, finansal analizi herkes için erişilebilir kılmak. Finans geçmişi olmayan bir yönetici, hisse senedi yatırımı yapmak isteyen bir birey, yeni bir şirkete yatırım düşünen bir girişimci, şirketinin finansal sonuçlarını iyileştirmesi gereken bir genel müdür, yönetim kurulunda daha aktif bir rol almak isteyen bir üye, şirketinde ne olup bittiğini daha iyi kavramak isteyen iş sahibi veya ilk işini kuran bir girişimci — hepiniz bu serinin muhataplarısınız.

Ortak noktanız şu: bir şirketin mali tablolarına bakıp anlamlı bir hikaye çıkarmak istiyorsunuz. Bu ilk bölümde, o hikayeyi okumaya nereden başlanacağını konuşacağız.

Faaliyet Raporu: Nedir, Ne Değildir?

Her halka açık şirket, yılda bir kez faaliyet raporu yayınlamak zorundadır. Bu yasal bir zorunluluk; Türkiye’de Sermaye Piyasası Kurulu (SPK) düzenlemeleri, uluslararası arenada ise SEC (ABD), FCA (İngiltere) gibi düzenleyiciler bunu şart koşar. Ama faaliyet raporu sadece yasal bir formalite değildir — doğru okunduğunda, bir şirket hakkında bilinmesi gereken neredeyse her şeyi barındıran bir belgedir.

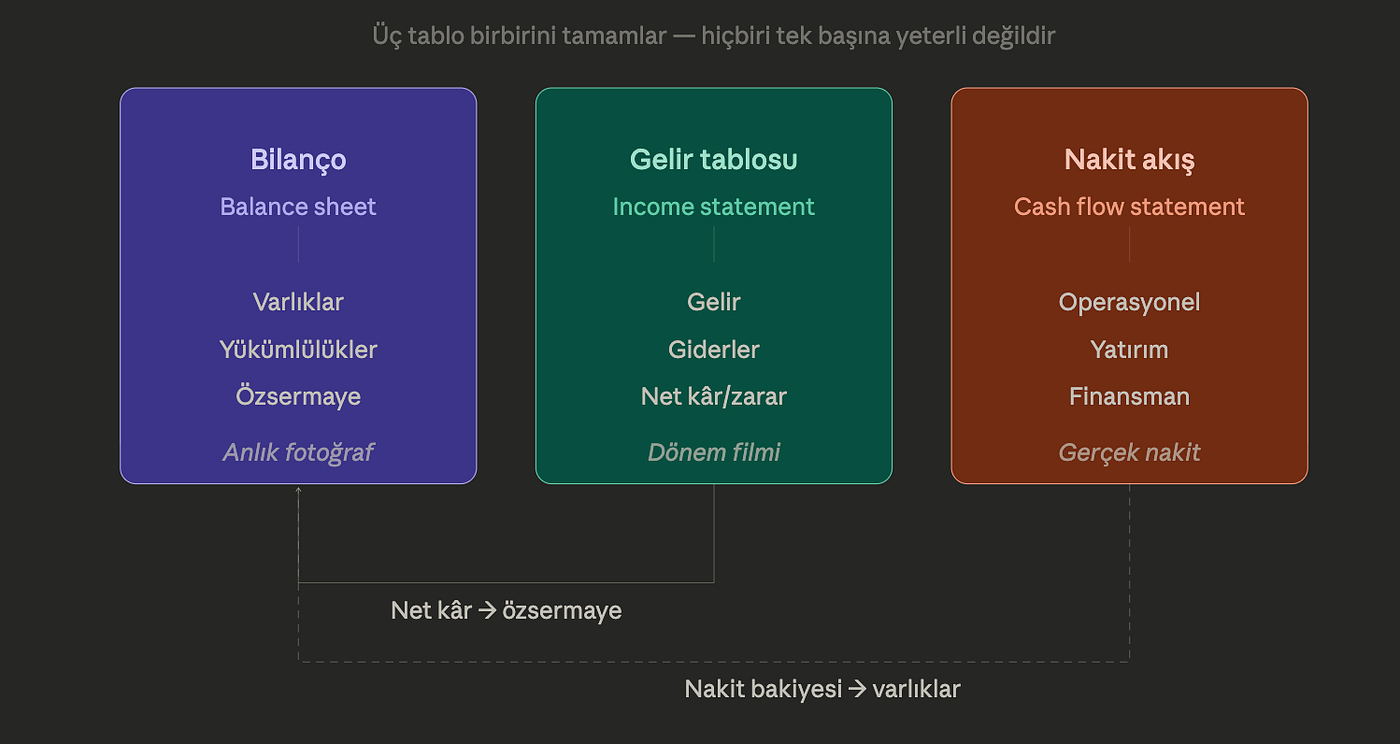

Bir faaliyet raporu temelde üç mali tablo içerir: bilanço, gelir tablosu ve nakit akış tablosu. Bu üç tablo, bir şirketin mali durumunun üç farklı fotoğrafını çeker. Bilanço, yıl sonunda şirketin neye sahip olduğunu ve neye borçlu olduğunu gösterir — bir anlık fotoğraf. Gelir tablosu, yıl boyunca paranın nereden geldiğini ve nereye gittiğini anlatır — bir film gibi. Nakit akış tablosu ise gerçek paranın hareketini izler — çünkü kâğıt üzerindeki kâr ile kasadaki nakit her zaman aynı şey değildir. Bu üç tablonun her birini serinin ilerleyen bölümlerinde derinlemesine ele alacağız; şimdilik bu üçlünün varlığını ve birbirini tamamlayan yapısını bilmek yeterli.

Ama faaliyet raporu sadece tablolardan ibaret değildir. Yönetim kurulu başkanının mesajı, genel müdürün faaliyet değerlendirmesi, muhasebe politikaları notu, bağımsız denetim raporu ve dipnotlar — bunların hepsi hikayenin parçaları. Ve çoğu zaman asıl hikaye, tablolarda değil dipnotlarda saklıdır.

Bir Raporun Maliyeti

Büyük bir şirket için faaliyet raporu hazırlamak ciddi bir maliyettir. Dünya devi olan halka açık şirketler bu iş için yılda 500.000 ile 1 milyon dolar arasında harcama yapar. Baskı, tasarım, çeviri, danışmanlık, denetim ücretleri — bunların hepsi bu maliyetin parçası. Bizim (Türkiye örnekleri) bağlamımızda rakamlar çok farklı olabiliyor, ama büyük holdinglerimiz bazında bizde de küçümsenmeyecek maliyetler olabildiğini gördüm. Bu rakamlar raporun ne kadar ciddiye alınması gereken bir belge olduğunu da gösterir: Hangi büyüklükte olursa olsun hiç bir şirket bu kadar kaynak ayırdığı bir belgeyi özensiz hazırlamaz. Ama aynı nedenle, rapor aynı zamanda bir halkla ilişkiler aracıdır — şirketin kendisini en iyi şekilde anlatma (ve kimi zaman yatırımcıya sunma) arzusu, bu raporun her satırına siner.

Konsolide Tablolar: Grup Şirketlerini Okumak

Eğer bir şirketin bağlı ortaklıkları varsa — ki büyük şirketlerin neredeyse hepsinde vardır — faaliyet raporunda konsolide (birleştirilmiş) tablolar sunulur. Bu tablolar, ana şirket ve tüm bağlı ortaklıklarının faaliyetlerini tek bir bütün olarak gösterir. Amaç, grubun toplam performansını ve mali durumunu bir arada değerlendirebilmektir.

Konsolide tablolarda dikkat edilmesi gereken önemli bir detay, grup içi işlemlerin elenmesi. Ana şirketin bir bağlı ortaklığına mal satması, grup açısından bir gelir yaratmaz — bu sadece iç ticaret. Konsolidasyon süreci bu tür işlemleri ayıklar ve yalnızca grup dışına yapılan satışları gelir olarak gösterir.

Bir diğer kritik kavram ise azınlık paylarıdır. Eğer bir bağlı ortaklık yüzde yüz ana şirkete ait değilse, dışarıdaki hissedarların payı ayrı olarak raporlanır. Türk holdinglerinin faaliyet raporlarında bu kalemleri sık sık göreceksiniz — ve bunların analizde nasıl ele alınacağını bilmek, grubun gerçek performansını anlamak için zorunludur.

Halka Açık, Özel ve Sınırlı Sorumluluk

Bir noktayı netleştirmekte fayda var: bu seride ağırlıklı olarak halka açık şirketlerden bahsedeceğiz. Halka açık şirketler, hisseleri borsada alınıp satılabilen ve dolayısıyla geniş kapsamlı raporlama yükümlülüklerine tabi olan şirketlerdir. Özel şirketlerin raporlama gereksinimleri daha sınırlı; raporlarının yayınlanması daha geç olabilir — Türkiye’de ve İngiltere’de özel şirketlerin mali yıl sonundan itibaren raporlarını sunmaları için daha uzun süreleri vardır.

Diğer taraftan bu serinin ilkeleri, özel şirketlere de uygulanabilir. Bir girişimci olarak kendi şirketinizin mali yapısını kurarken veya bir yatırımcı olarak özel bir şirkete yatırım yapmayı değerlendirirken, aynı çerçeve geçerli aslında — sadece özel şirketlerde veriye erişim daha kısıtlı olur (çoğu zaman resmi beyan ile gerçek durum arasında fark olur ve bu durum gerçekçi bir değerlendirmeyi zorlaştırır).

Faaliyet Raporunu Kim & Neden Okuyor?

Bir faaliyet raporu, farklı okuyuculara farklı şeyler söyler. Bu çeşitlilik, raporun hem gücü hem de zayıflığıdır — çünkü herkesi memnun etmeye çalışan bir belge, bazen kimseyi tam olarak memnun edemez.

Hissedarlar ve yatırımcılar raporu yatırımlarının nasıl yönetildiğini anlamak için okurlar. Temettü alacaklar mı, hisse değeri artacak mı — temel soruları bunlar. Bireysel yatırımcılarla kurumsal yatırımcıların beklentileri birbirinden çok farklıdır. Halka açık bir şirkette, hissedarların yüzde altmışı toplam hisselerin yüzde onundan azını elinde tutar. Gerçek kontrol, genellikle birkaç yüz kurumsal yatırımcının — sigorta şirketleri, emeklilik fonları, bankalar — elindedir. Yönetim kurulu asıl bu grubu dinler ve memnun etmeye çalışır. Bu, bireysel yatırımcının dezavantajlı olduğu anlamına gelir — ama aynı zamanda neden bağımsız analiz becerisinin bu kadar değerli olduğunu da açıklar.

Kredi verenler ve tedarikçiler şirketin borçlarını ödeyip ödeyemeyeceğiyle ilgilenirler. Bir bankacı, nakit akışı ve borç ödeme kapasitesine; bir tedarikçi ise cari orana ve alacak tahsil süresine bakar. Pek çok tedarikçi bu değerlendirmeyi kredi derecelendirme kuruluşları aracılığıyla yapar. Bir müşterinize vadeli mal satıyorsanız, aslında ona borç veriyorsunuz demektir — ve o şirketin faaliyet raporunu okumak, paranızı geri alıp alamayacağınızı anlamanın en sağlıklı yoludur.

Yöneticiler paradoksal bir konumdadır: raporu hem hazırlayan hem de kullanan taraftırlar. Bir yönetici için faaliyet raporu, geçmiş yılın performans karnesidir — ama aynı zamanda, özellikle performansa bağlı prim yapılarında, kişisel çıkarla kurumsal raporlama arasında potansiyel bir çatışma alanıdır. Şirketin muhasebe politikalarını belirleyen yönetim kurulunun, aynı zamanda bu politikalara bağlı primlerden yararlanması — bu gerilim, düzenleyicilerin sürekli müdahale etmesinin nedenlerinden biridir.

Çalışanlar genellikle şirketin geneli yerine kendi birimlerinin performansıyla ilgilenirler. Ama bir faaliyet raporu, şirketin istihdam kapasitesini ve ücret ödeme gücünü anlamanın en somut yoludur. Çoğu şirket, çalışanlara özel olarak sadeleştirilmiş raporlar da hazırlar.

Devlet ve vergi otoriteleri raporu istatistiksel analiz ve vergi hesaplaması için kullanır. İlginç bir detay: çoğu ülkede vergi beyannamesi faaliyet raporundan ayrı hazırlanır ve vergi otoritesiyle ayrıca mutabık kalınır.

Raporun Altındaki Temel İlkeler

Bir faaliyet raporunu okumadan önce, onun hangi kurallara göre hazırlandığını bilmek gerekir. Bunlar muhasebe mesleğinin yüzyıllar içinde geliştirdiği ilkelerdir — evrenseldir, her ülkede ve her sektörde geçerlidir. Bunları bilmek, raporun ne söylediğini anlamanın ötesinde, ne söylemediğini anlamanızı sağlar.

Süreklilik ilkesi (going concern): Faaliyet raporu, şirketin gelecekte de faaliyetlerine devam edeceği varsayımıyla hazırlanır. Varlıklar tasfiye değerine göre değil, kullanım değerine göre raporlanır. Bu çok önemli bir varsayımdır — çünkü eğer şirketin geleceği tehlikedeyse, bilançodaki rakamlar temelden yanıltıcı olabilir. Denetçiler, şirketin sürekliliğinden şüphe ettiklerinde bunu raporlarında belirtmek zorundadır. SPK düzenlemeleri kapsamında Türk şirketlerinin yönetim kurulları, şirketlerinin “süreklilik” arz ettiğine dair bir beyan sunmak durumundadır.

İhtiyatlılık ilkesi (prudence): Muhasebecilerin altın kuralı: “Şüpheye düştüğünde, düşük olan değeri al.” Kâr veya varlık değerleri asla bilerek abartılmamalıdır. Stoklar, maliyetle piyasa değerinden düşük olanıyla değerlenir. Şüpheli alacaklar, tahsil umudu tamamen bitmeden yazılır. Bu ilke, yatırımcıları korumak için vardır — çünkü bilançodaki varlık değerinin gerçekte daha düşük olduğunu sonradan keşfetmek, daha yüksek olduğunu keşfetmekten çok daha yıkıcıdır.

Tahakkuk ve eşleştirme ilkesi (accrual and matching): Gelirler ve giderler, nakit alındığında veya ödendiğinde değil, işlemin gerçekleştiği dönemde kaydedilir. Bu ilke, kârlılığın gerçekçi bir resmini çizmeyi amaçlar — ama aynı zamanda kâr ile nakit arasındaki uçurumun temel nedenidir. Bir şirket kâğıt üzerinde kârlı görünürken kasası boş olabilir. Bu konuyu Bölüm 4’te derinlemesine ele alacağız.

Tutarlılık ilkesi (consistency): Bir şirket, muhasebe politikalarını yıldan yıla aynı tutmalıdır — böylece yıllar arasında karşılaştırma yapılabilir. Politika değişikliği yapıldığında, bunun nedeni ve etkisi dipnotlarda açıklanmalıdır. Muhasebe politikalarını sık sık değiştiren bir şirket, özel dikkat gerektirir. Bir şirket, yaratıcı muhasebe yöntemleriyle tek seferlik yüksek kârlılık üretebilir; asıl beceri bu ilüzyonu sürdürmektir. Ama bu yol, er ya da geç bir ip üzerinde yürümeye dönüşür.

Önemlilik ilkesi (materiality): Raporda, kullanıcıların kararlarını etkileyebilecek her şey açıklanmalıdır. Genel kural: bir kalem, ilgili toplamın yüzde beş ila onunu oluşturuyorsa “önemli” kabul edilir ve ayrıca raporlanmalıdır.

Muhasebe Politikaları: Raporun DNA’sı

Her faaliyet raporunun bir muhasebe politikaları notu bulunur. Bu not, mali tabloların hangi yöntemlerle hazırlandığını açıklar: uygulanan muhasebe standartları, grup şirketlerinin konsolidasyon yöntemi, varlıkların değerleme yöntemi (tarihi maliyet mi, gerçeğe uygun değer mi?), stok değerleme yöntemi, amortisman politikası, araştırma-geliştirme harcamalarının muhasebeleştirme biçimi ve döviz cinsinden işlemlerin çeviri yöntemi.

Bu not, çoğu okuyucu tarafından atlanır — ama bir analist için altın değerindedir. Çünkü muhasebe politikası değişikliği, raporlanan kâr ve varlık değerlerini doğrudan etkiler. Amortisman yöntemini değiştiren bir şirket, aslında kârını yeniden tanımlıyor olabilir. Stok değerleme yöntemini değiştiren bir şirket, hem bilançosunu hem gelir tablosunu yeniden şekillendiriyor.

Muhasebe politikalarında değişiklik yapmak meşru olabilir — yeni standartlara uyum, iş modelindeki değişiklik gibi haklı sebepler vardır. Ama her değişikliğin nedeni ve etkisi dipnotlarda açıkça anlatılmalıdır. Bu açıklamayı bulamıyorsanız veya yeterince ikna edici bulmuyorsanız, dikkatli olun.

Muhasebe Standartları: Ortak Bir Dil Arayışı

Muhasebe standartları, mali raporlamanın ortak dili. Dünya genelinde iki ana çerçeve var: Uluslararası Finansal Raporlama Standartları (IFRS/UFRS) ve ABD Genel Kabul Görmüş Muhasebe İlkeleri (US GAAP).

Türkiye’de IFRS ile büyük ölçüde uyumlu olan TMS/TFRS sistemini kullanıyoruz. Bu yaklaşım Türk şirketlerini global ölçekte karşılaştırmayı kolaylaştırır — ama tam bir uyum her zaman garanti değil ve ayrıntılarda farklılıklara rastlanır.

Standardizasyon yolunda önemli ilerleme kaydetmiş olsak da, ülkeler arası farklılıklar hep var ve olmaya da devam edecek: Kurum kültürleri, ticari pratikler ve hukuksal zemin farklı. Bu, özellikle farklı ülkelerdeki şirketleri karşılaştırırken farkında olunması gereken bir konu. Bir Alman şirketinin kârını bir Amerikan şirketinin kârıyla karşılaştırıyorsanız, önce aynı muhasebe dilini konuştuklarından emin olmamız gerekir.

”Gerçeğe Uygun Görünüm”: Bu Ne Demek?

Denetçinin temel görevi, mali tabloların “gerçeğe uygun bir görünüm” (true and fair view) sunduğunu doğrulamak. Bu kavram İngiliz hukukundan gelen ve AB geneline yayılan bir ilke.

Ama “gerçeğe uygun görünüm”ün kesin bir tanımı yok aslında — ne İngiliz mevzuatında ne de AB direktiflerinde. Yani aslında bu dinamik bir kavramdır; zamanla değişen standartlara ve beklentilere büyük ölçüde bağlı.

Yine de çoğu analist ne anlama geldiğini bilir: mali tablolar, şirketin gerçek durumunu dürüst ve adil bir şekilde yansıtmalıdır — hem form (şekil) hem özde (rakamlarda).

Denetim: Güven mi, Tören mi?

Her halka açık şirketin bağımsız denetçisi olur. Denetçiler yönetimden bağımsız olan, hissedarlar tarafından istihdam edilen ve doğrudan hissedarlara rapor veren profesyonellerdir (çoğunlukla muhasebe kökenli karakterlerdir). Görevleri, mali tabloların “gerçeğe uygun bir görünüm” sunduğunu doğrulamaktır.

Ama genelde burada yaygın bir yanılgı yaşanır: Denetçinin görevi ‘hata/hile aramak’ değildir. Teşbihte kusur olmaz; denetçi bir nevi bekçi köpeğidir, av köpeği değil. Ayrıca temiz bir denetim raporu, şirkette hiçbir usulsüzlük olmadığını veya şirketin yarın batmayacağını garanti de edemez. Denetçi kapsamlı bir süreçlere ve kurallara uygunluk kontrolü yapar sadece.

Denetçi firmasının büyüklüğü de bir göstergedir. Büyük halka açık şirketler genellikle Deloitte, Ernst & Young, KPMG veya PwC gibi büyük (Türkiye’de de Güçbir, Bilgin, Güreli vb örnekler var ama ölçek ve kapsama alanları daha dar) yapılar tarafından denetlenir. Bu firmaların bağımsızlığını koruyabilecek kadar büyük olmaları, yönetimle görüş ayrılığına düştüklerinde karşılaşabilecekleri baskıya boyun eğmeyecekleri beklentisini destekler. Küçük bir denetim firması, büyük bir müşteriyi kaybetme tehdidiyle karşı karşıya kaldığında aynı direnci gösteremeyebilir.

Ancak büyük firmaların da bağımsızlık açısından sorgulandığı vakalar çok olur. Denetim ücretinin yanı sıra aynı şirketten danışmanlık geliri elde eden denetçi, gerçekten bağımsız olabilir mi? Arthur Andersen’ın Enron’dan bir yılda aldığı denetim ücreti 25 milyon dolardı; aynı dönemde danışmanlık geliri ise 27 milyon dolar. Sonucu biliyoruz.

Denetim raporunda dikkat edilmesi gerekenler: Denetçi, şartlı (qualified) bir rapor verdiğinde bunu ciddiye almak gerekir. Böyle rapor veren denetçi, finansal tabloların genel olarak doğru / makul olduğunu düşünür, ama belirli bir konuda potansiyel bir sorun, eksiklik veya sınırlama gördüğünü ifade eder. Şartlı raporlar iki çeşit olabilir: Birincisi, bir muhasebe standardının uygulanması konusunda yönetimle prensip düzeyinde bir anlaşmazlık — bu görece daha az endişe vericidir. İkincisi, denetçinin mali tabloların yanıltıcı olabileceği kanaatinde olması — ki bu çok ciddi bir uyarıdır…

Kurumsal Yönetişim (Governance): Şirket Nasıl Yönetiliyor?

Faaliyet raporunun mali tablolar dışında en değerli bölümlerinden biri, kurumsal yönetişim açıklamalarıdır. 1990’larda İngiltere ve ABD’de yaşanan bir dizi şirket skandalından sonra, hissedarların şirket yönetimi hakkında daha fazla bilgiye ihtiyacı olduğu kabul edildi.

Bir yatırımcı veya analist olarak şunlara bakmanız gerekir: Yönetim kurulunun yapısı önemlidir. CEO ve başkan aynı kişi midir? İki rolün aynı kişide toplanması, denetim mekanizmasını zayıflatır. Bağımsız üyelerin oranı nedir? Etkin bir yönetim kurulunda, en az yarısının bağımsız üyelerden oluşması beklenir. Üyelerin yaş ortalaması ve deneyim çeşitliliği de değerlendirilmelidir — altmışlı yaşlarda, yalnızca emekliliklerini bekleyen bir kurul değişim, inovasyon veya kriz yönetimi için ideal değildir.

Ücret politikası ve şeffaflığı da kritiktir. Yönetim kurulu üyelerinin toplam ücretleri, hisse opsiyonları ve emeklilik hakları açıklanmalıdır. Performansa bağlı prim yapıları, hangi metriklere dayandığı ve bu metriklerin manipülasyona ne kadar açık olduğu sorgulanmalıdır.

İç kontrol sistemleri hakkında da bilgi verilmelidir. Yönetim kurulunun iç kontrol sistemlerinin yeterliliğine dair bir değerlendirme sunması beklenir. Barings Bank’ın çöküşü, yetersiz iç kontrollerin ve gevşek denetimin nasıl felaket yaratabileceğinin ders kitabı örneğidir.

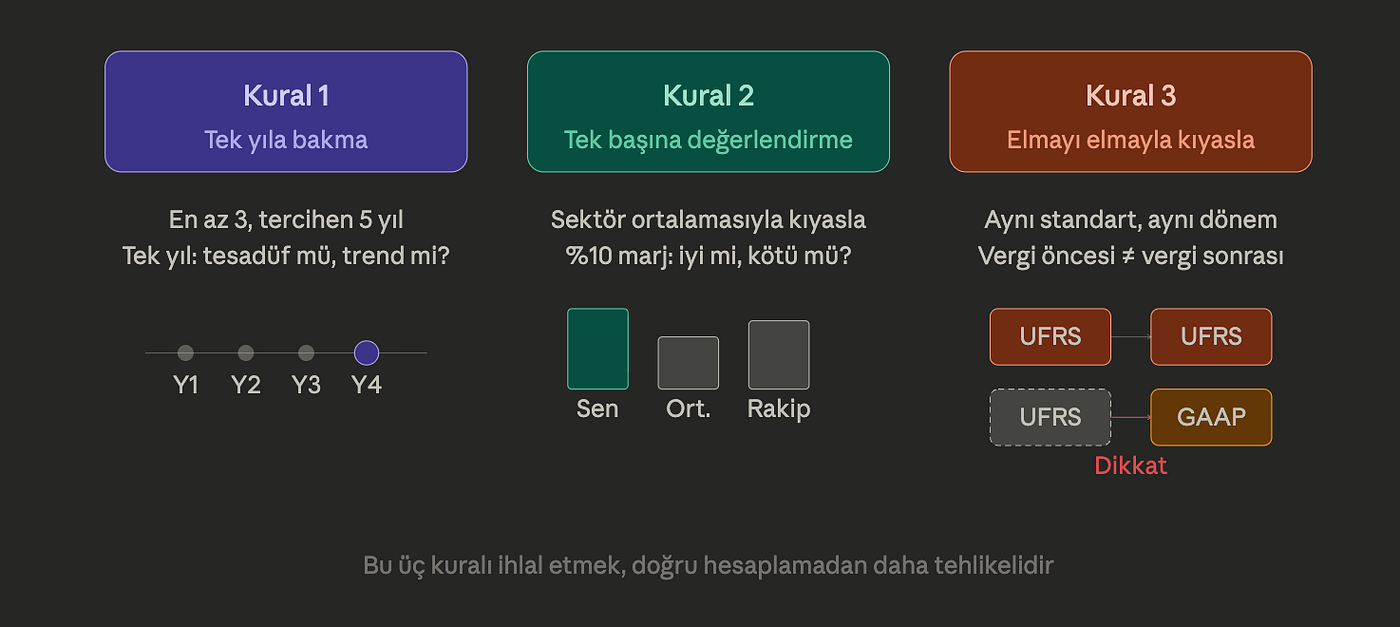

Analistin Üç Altın Kuralı

Şirket analizine başlamadan önce üç temel kuralı içselleştirmek gerekir. Bu kurallar basit görünür ama ihlal edildiklerinde analiz temelden zedelenir.

Birincisi: Tek yıla bakma. Bir şirketin performansını değerlendirmek için en az üç, ideal olarak beş yıllık veriye ihtiyacınız var. Tek yıllık bir rakam, tesadüfü trendden, istisnayı normalden ayırt etmenize izin vermez. Yaratıcı muhasebe yöntemleriyle tek seferlik güçlü bir performans üretmek zor değildir. Ama bu ilüzyonu beş yıl boyunca sürdürmek neredeyse imkansızdır.

İkincisi: Tek başına değerlendirme. Bir şirketin oranlarını hesaplamak, ancak başka şirketlerle karşılaştırdığınızda anlam kazanır. Yüzde on kâr marjı iyi midir? Bunu sektör ortalamasını, benzer büyüklükteki rakipleri ve ülke normlarını bilmeden cevaplayamazsınız.

Üçüncüsü: Elma ile armutu karşılaştırma. Karşılaştırma yaparken verilerin tutarlı olduğundan emin olun. Bir şirketin vergi öncesi kârını, diğerinin vergi sonrası kârıyla karşılaştırmak anlamsızdır. Mali yıl sonları farklı olabilir, muhasebe politikaları farklı olabilir, para birimleri farklı olabilir. Karşılaştırma öncesinde bu farklılıkları tespit edip düzeltmek, analistin asıl becerisidir.

Mali yıl sonlarına dair pratik bir not: çoğu ülkede üç popüler mali yıl sonu vardır — Mart/Nisan, Eylül/Ekim ve Aralık/Ocak. Perakende şirketleri genellikle Aralık sonunu tercih etmez çünkü bu, en yoğun ticaret dönemlerine denk gelir. Farklı mali yıl sonlarına sahip şirketleri karşılaştırırken, mevsimsellik etkisinin verileri bozabileceğini akılda tutmak gerekir.

Bir de “yılda kaç hafta var?” sorusu vardır. Bazı şirketler mali yıl sonlarını değiştirir — birleşme sonrası uyum, takvim ayarlaması gibi nedenlerle. Bu durumda gelir tablosu 52 haftadan fazla veya az bir dönemi kapsayabilir. Karşılaştırma yapıyorsanız, verileri standart bir 52 haftalık döneme normalize etmek gerekir.

Analiz İçin Pratik Araçlar

İki basit ama güçlü araç, analiz çalışmalarınızı önemli ölçüde kolaylaştırır:

Ortak büyüklük (common size) analizi: Mali tablodaki her kalemi, bir referans rakamın yüzdesi olarak ifade eder. Bilançoda her kalem toplam aktiflerin yüzdesi olarak, gelir tablosunda her kalem satış gelirinin yüzdesi olarak gösterilir. Bu yöntem, farklı büyüklükteki şirketleri karşılaştırmayı mümkün kılar ve yıllar arası trendleri çok daha görünür hale getirir. Farklı para birimlerindeki şirketleri karşılaştırırken tüm kur farklarını da otomatik olarak ortadan kaldırır.

Basit bir örnek: toplam varlıkları 100 olarak aldığımızda, özsermayenin yüzde 30’dan yüzde 50’ye çıktığını görmek, mutlak rakamlardan çok daha çarpıcı ve anlaşılır bir bilgidir. Bu, şirketin borçlanma yapısında belirgin bir iyileşme olduğunu tek bakışta gösterir.

Endeks (trend) analizi: Bir baz yıl seçilir ve sonraki yılların tüm verileri bu baz yıla göre indekslenir. Baz yıl 100 kabul edilir; izleyen yıllardaki değerler, baz yıla göre yüzdesel değişimi gösterir. Bu yöntem, büyüme trendlerini ve performans değişimlerini zamana yayılmış olarak izlemeyi çok kolaylaştırır.

Her iki araç da ilerleyen bölümlerde sık sık kullanacağımız temel analiz yöntemleri.

Rakamların Ötesinde: Faaliyet Değerlendirmesi

Faaliyet raporunun en okunabilir bölümü genellikle faaliyet değerlendirmesidir — İngilizce’de Operating and Financial Review (OFR) veya ABD’de Management Discussion and Analysis (MD&A) olarak bilinir. Bu bölüm, mali tabloların arkasındaki hikayeyi, jargonsuz ve okunabilir bir dille anlatmayı amaçlar.

İyi bir faaliyet değerlendirmesi birkaç temel işlevi yerine getirmelidir. Şirketin iş modelini, hedeflerini ve genel stratejisini açıkça ortaya koymalı; yalnızca iyi haberlere değil, zorluklara ve risklere de eşit derecede yer vermelidir. İşin dinamiklerini etkileyen trendleri ve faktörleri tartışmalı; gelecekte iş performansını etkilemesi beklenen olayları, trendleri ve belirsizlikleri tespit etmelidir. Önceki yıllarda yapılan değerlendirmelere atıfta bulunması da çok değerlidir — geçen yıl verilen sözlerin ne kadarının tutulduğunu görmek, yönetimin güvenilirliğinin en somut göstergelerinden biridir. Mali yıl sonundan sonra meydana gelen önemli olaylar hakkında bilgi vermesi de beklenir.

Faaliyet değerlendirmesinde sıklıkla grafikler, tablolar ve oranlar yer alır. Bunların mali tablolardaki rakamlarla nasıl ilişkilendiğinin açıkça gösterilmesi, kullanılan oranların yeterince tanımlanması gerekir. Sunulan tüm bilgiler, önceki yıllarla ve benzer işletmelerle karşılaştırılabilir olmalıdır.

Muhasebe politikalarında bir değişiklik yapılmışsa, bunun raporlanan performans ve mali durum üzerindeki etkisi bu bölümde de tartışılmalıdır. Politika değişikliklerinin sadece muhasebe notlarında değil, yönetimin kendi değerlendirmesinde de ele alınması, şeffaflığın önemli bir göstergesidir.

Şirket stratejisi açısından bakıldığında, faaliyet değerlendirmesi — hem yönetim kurulu başkanının mesajından hem de genellikle daha teknik olan mali tablo dipnotlarından farklı olarak — mali bilgiyi stratejik bağlama oturtan bir köprü işlevi görür. Herkes tarafından okunabilir olması amaçlandığından, finansal jargondan arındırılmış olması beklenir. Eğer bir faaliyet değerlendirmesi anlaşılması güç bir jargonla yazılmışsa, bu ya kötü iletişimin ya da kasıtlı karmaşıklaştırmanın işaretidir.

Ama dikkatli olun: bazı şirketler bu bölümde “pro forma” veya “düzeltilmiş” rakamlar sunar. FAVÖK (EBITDA) gibi standart dışı metriklerle zararı kâra çevirebilir, ya da “normalleştirilmiş” kâr rakamlarıyla gerçek performansı maskeleyebilirler. “Düzeltilmiş”, “normalleştirilmiş” veya “temel” gibi sıfatlarla sunulan performans ölçütleri gördüğünüzde, yayınlanmış mali tablolarla bunların ne kadar örtüştüğünü kontrol etmeniz şarttır. Bir şirketin yönetimi, raporlanan mali tablolardan farklı bir ölçüt kullanarak performansını sunmayı tercih ediyorsa, bunun nedenini çok iyi açıklaması gerekir. Açıklayamıyorsa, bu bir uyarı işaretidir.

Bir altın kural: “Şüpheye düştüğünde, kendin hesapla.” Hazır sunulan tablo ve oranlara asla kaynağından ve doğruluğundan emin olmadan güvenmeyin.

Türkiye’de Faaliyet Raporu Okuma Pratiği

Türkiye’deki yatırımcılar için faaliyet raporlarına erişim, Kamuyu Aydınlatma Platformu (KAP) üzerinden sağlanır. BIST’e kote her şirket, önemli gelişmeleri ve mali tablolarını KAP’ta yayınlamak zorundadır. Bu, şeffaflık açısından güçlü bir altyapıdır — ama bilgiye erişmekle onu anlamak arasında büyük bir fark vardır.

Türk şirketlerinin faaliyet raporlarında dikkat edilmesi gereken bazı özellikler var:

Birincisi, Türkiye Muhasebe Standartları (TMS) ve Türkiye Finansal Raporlama Standartları (TFRS), uluslararası standartlarla (IFRS) büyük ölçüde uyumludur — bu, global karşılaştırmaları kolaylaştırır. Ancak tam uyum her zaman garanti değildir ve uygulama detaylarında farklılıklar bulunabilir. Özellikle değerleme, karşılık ayırma ve konsolidasyon gibi konularda Türk uygulamaları ile uluslararası pratiğin nüanslarını bilmek gerekir.

İkincisi, yüksek enflasyon dönemlerinde enflasyon muhasebesi uygulaması gündeme gelir. Bu, finansal raporlamada çok özel bir durumdur. Enflasyon muhasebesi uygulandığında, geçmiş yıllardaki mali tablolar cari yılın satın alma gücüne göre düzeltilir. Bu düzeltme, özellikle duran varlıklar, amortisman ve özsermaye kalemlerinde dramatik değişikliklere yol açabilir. Bir şirketin “kâr”ı, enflasyon düzeltmesi öncesi ve sonrası tamamen farklı hikayeler anlatabilir. Bu nedenle, yüksek enflasyon dönemlerinde “gerçek” kârlılığın ne olduğu sorusu çok daha kritik hale gelir. Türkiye’nin yakın geçmişte yaşadığı yüksek enflasyon dönemleri, bu konuyu teorik bir egzersiz olmaktan çıkarıp günlük bir analiz gerçekliğine dönüştürmüştür.

Üçüncüsü, Türkiye’nin kendine özgü grup şirketi ve holding yapıları, analizi karmaşıklaştırabilir. Türk holdingleri genellikle farklı sektörlerde faaliyet gösteren çok sayıda bağlı ortaklığa sahiptir. Konsolide tablolar ile bireysel şirket tabloları arasındaki farklar, özellikle ilişkili taraf işlemleri bağlamında dikkatle incelenmelidir. Bir holdingin konsolide kârının, hangi bağlı ortaklıklardan geldiğini anlamak — ve bu ortaklıklar arasındaki iç işlemlerin kârlılığı nasıl etkilediğini sorgulamak — Türk piyasasında şirket analizi yapan herkes için temel bir beceridir.

Dördüncüsü, KAP bildirimlerinin zamanlaması ve içeriği konusunda dikkatli olunmalıdır. Şirketler, özel durum açıklamalarını anlık olarak KAP’a bildirmek zorundadır — ama bu bildirimlerin detay düzeyi değişkendir. Mali tablolar ise yılda dört kez (çeyreklik) yayınlanır. Bu çeyreklik raporları takip etmek, yıllık faaliyet raporunu beklemekten çok daha dinamik bir analiz imkanı sunar.

🔄 Dönüşüm Perspektifi: Geçmişi Anlatan Rapor, Geleceği Gösterir mi?

Bu bölümde bahsettiğimiz her şey — muhasebe ilkeleri, denetim standartları, analiz kuralları — bir temel varsayım üzerine kurulu: Şirketin iş modeli devam edecek, sektör yapısı büyük ölçüde aynı kalacak, gelecek geçmişe benzeyecek. Buna süreklilik ilkesi adı verilir: Şirket, “öngörülebilir gelecekte” faaliyetlerine devam edecektir.

Ama ya sektörün kendisi dönüşüyorsa? Ya “öngörülebilir gelecek” artık geçmişe benzemiyorsa?

Bir kömür şirketinin faaliyet raporu teknik olarak kusursuz olabilir: Denetim temiz, muhasebe politikaları tutarlı, kurumsal yönetişim standartlara uygun. Ama eğer enerji sektörü dekarbonizasyona doğru hızla ilerliyorsa, o raporun anlattığı hikayenin raf ömrü kısalmıştır.

Otomotiv sektöründen bakarsak: On yıl önce marka gücü, distribütör şirketin yapısı, bayilik ağının genişliği, servis gelirleri ve yedek parça marjları belirleyici metriklerdi. Bugün yazılım güncellemeleri, batarya teknolojisi ve şarj altyapısı belirleyici olmaya başlıyor. Faaliyet raporu eski metrikleri doğru ölçüyor — ama belki de artık yanlış boyut(lar)ı ölçüyor.

Bu, faaliyet raporunun işe yaramadığı anlamına gelmez. Klasik analiz araçları hâlâ vazgeçilmez referanslar — onları bilmeden dönüşümü de anlayamayız.

Ama raporun söylediği kadar, söylemediği de önemlidir. Dönüşüm dönemlerinde asıl soru şudur: Bu şirketin anlattığı hikaye, beş yıl sonra da geçerli olacak mı?

Bu soruyu serinin her bölümünde, farklı bir açıdan yeniden soracağız.

Selam ve sevgilerimle,

Yalçın Arsan — Mart 2026