Bilançonun Ötesinde: Bir Şirketi Anlamak · Bilançoyu okumak

Bir Şirket Neye Sahiptir, Kime Borçludur?

Nisan 2026

Şirket Analizi Serisi — Bölüm 2: Şirketlerin analizine giriş yaptığımız bu serinin ikinci bölümünde iş hayatının belki de en çok yanlış anlaşılan belgesiyle yüz yüzeyiz: bilanço. Dışarıdan bakıldığında muhasebecilerin anlaşılmaması amacıyla tasarladığı karmaşık bir tablo gibi görünür. Ama arkasındaki mantığı bir kez kavradığınızda, bir şirketin finansal sağlığı hakkında faaliyet raporundaki neredeyse her rapordan daha fazla bilgi sunduğunu göreceksiniz.

Diyelim ki zorlu bir şirketin genel müdürlüğüne yeni atandınız. Önceki genel müdür ayrılmış, yönetim kurulu altı ayda sonuç istiyor. CFO size geçen yılın faaliyet raporunu uzatıyor. Nereden başlarsınız?

Gelir tablosundan değil; henüz değil. Bilançodan başlarsınız — çünkü bilanço, elinizde ne olduğunu söyler. Şirketin neye sahip olduğunu. Kime ne borçlu olduğunu. Ve bu ikisi arasındaki farkın kime ait olduğunu.

Gelir tablosu geçen yılın performansını anlatır. Bilanço ise şirketin üzerine inşa edildiği temeli gösterir. Herhangi bir şeyi düzeltmeden önce, orada ne olduğunu anlamanız gerekir.

Kırılmaz Denklem

Bilanço, asla bozulamayan tek bir denklem üzerine kuruludur:

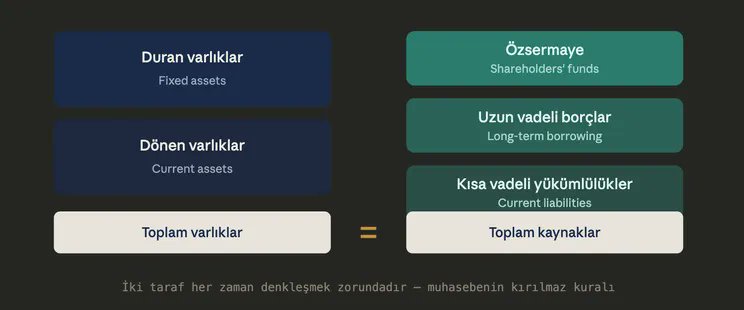

Varlıklar = Kaynaklar

Şirketin sahip olduğu veya ileride almaya hakkı olduğu her şey, bir yerden finanse edilmek zorundadır. Bu finansmanın yalnızca üç kaynağı olabilir: hissedarların koyduğu para (özsermaye), uzun vadeli borçlanma ve kısa vadede tedarikçilere ve başkalarına borçlu olunan tutarlar. İki taraf her zaman denkleşir — muhasebe sihri nedeniyle değil, aritmetik zorunluluğu nedeniyle.

Bunu klasik bir terazi gibi düşünebilirsiniz: bir kefede şirketin sahip olduğu her şey, diğer kefede bu varlıklar üzerindeki tüm haklar. Terazi her zaman dengede olmak zorundadır.

Bilançonun yapmadığı şey ise şirkete gerçekte ne kadar değer biçileceğini söylemektir. Bilançonun söylediği, alındığı tarihin (örn mali yılın son günündeki) tablodan ibarettir — anlık bir fotoğraftır; hikayesi olan bir film değildir. Alındığı günden sonra eskimeye başlar.

Beş Yapı Taşı

Dünyanın hangi köşesinde olursa olsun, hangi sektörde çalışırsa çalışsın, her bilanço beş temel bileşenden oluşur. Sunum biçimi ülkeden ülkeye değişebilir, ama yapı taşları evrenseldir.

Varlık tarafında: duran (uzun vadeli) varlıklar ve dönen (kısa vadeli) varlıklar.

Kaynak tarafında: özsermaye, uzun vadeli borçlar ve kısa vadeli yükümlülükler.

Yukarıdaki görsel iki taraf arasındaki eşitliğin anlamını vurgulamak amaçlıydı. Bu resmi oluşturan beş blokta neyin yaşadığını — ve aralarındaki ilişkilerin size ne anlattığını — kavramak, bu bölümde anlatmaya çalıştığım temel beceri. Bunu anlarsanız şirketinizi de anlarsınız.

Bu amaçlı olarak tablonun sol tarafına birkaç ekleme yapıyorum:

Duran Varlıklar: İşin Uzun Vadeli Motoru

Duran varlıklar, şirketin işini uzun vadede sürdürmek için kullandığı şeylerdir — arazi ve binalar, makineler, taşıtlar, ekipmanlar. Olağan iş akışında satışa sunulmuyorlar; bunlar mesleğimizin aletleri, araçları.

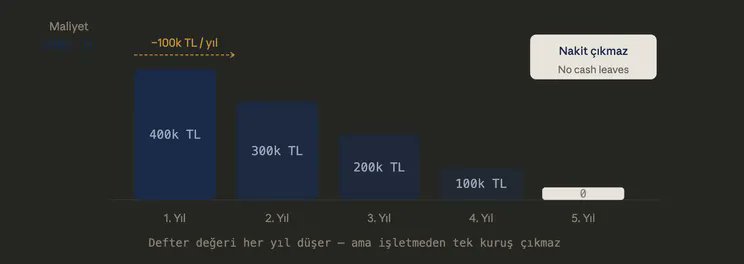

Bilançoda duran varlıklar net defter değeriyle görünür: orijinal maliyetten, kullanım ömrü boyunca ayrılmış birikmiş amortismanlar düşüldükten sonra kalan tutar. Yani bunların değeri (teorik olarak) her sene azalır.

Amortisman: Kasadan Çıkmayan Gider

Yeri gelmişken muhasebedeki en karmaşık görünen kavramlardan biri olan Amortisman’ı açıklayalım.

Amortisman bir giderdir — raporlanan kârı düşürür — ama kayda gider olarak geçse de aslında işletmeden tek kuruş nakit çıkmaz. Bir şirket 500.000 TL’ye bir makine satın alır, on yıl kullanmayı öngörür ve bunun maliyetini yansıtmak için her yıl 50.000 TL amortisman gideri ayırır (deftere yazar). Beşinci yılda aynı makine bilançoda 250.000 TL değere sahip olarak görünür — maliyetten beş yıllık birikmiş aşınma payı çıkarıldıktan sonra kalan değer. Bu noktada makinenin gerçekte 250.000 TL değer taşıyıp taşımadığı ise bambaşka bir sorudur.

Bu akış iki nedenden dolayı önemlidir. Birincisi, seçilen amortisman yöntemi raporlanan kârı etkiler.

Amortisman yöntemini değiştiren bir şirket, aslında “kâr”ın ne anlama geldiğini sessiz sedasız yeniden tanımlıyor olabilir.

İkincisi, amortisman nakit çıkışı gerektirmeyen bir gider olduğundan, işletme nakit akışı hesaplanırken akışa geri eklenir — bu pratiği Bölüm 4’te derinlemesine inceleyeceğiz.

Dikkat edilmesi gereken bir nokta daha var: uzun süre yeniden değerleme yapılmamış duran varlıklar, bilançodaki varlıkları olduğundan düşük gösterilebilir. 2010’da 2 milyon TL’ye alınan ve bugün amortismanlar düşüldükten sonra 200.000 TL’ye indirgenmiş bir bina, bugünkü piyasa fiyatıyla 15 milyon TL değerinde olabilir. Bu durum, dışarıdan bakan bir analist açısından şirketi cazip bir satın alma fırsatı gibi gösterebilir — ve aynı zamanda amortisman giderinin, varlığı gerçekten değiştirmek için gereken maliyeti yansıtmadığı (yani hatalı bir amortisman yaklaşımı tercih edildiği) anlamına gelebilir.

Maddi Olmayan Duran Varlıklar: Dokunamadığınız Değer

Fiziksel varlıkların ötesinde, giderek daha önemli hale gelen bir kategori daha var: şerefiye, patentler, markalar, müşteri ilişkileri gibi maddi olmayan varlıklar.

Şerefiye özellikle anlaşılmaya değer bir kavram. Bir şirket başka bir şirketi satın aldığında ve net varlıklarının defter değerinden fazlasını ödediğinde, fark şerefiye olarak kaydedilir — marka, müşteri tabanı veya pazar konumu için ödenen prim. Aktif birleşme-satın alma dönemlerinde şerefiye, bilançodaki maddi varlıkları gölgede bırakabilir. Zaman zaman (aslında kısmen hatalı olarak) şerefiye, ‘hava parası’ olarak da adlandırılır.

Büyük bir şerefiye rakamı gördüğünüzde sormanız gereken soru şudur: Satın alınan iş hâlâ bu primi haklı kılıyor mu? Eğer iş kötüleştiyse (yani kârsız, yüksek maliyetli bir iş haline geldiyse) şerefiyenin değer düşüklüğü olarak gösterilmesi — yani eksi bir değer olarak yazılması — gibi aksiyonlar anlamlı seçenekler olabilir.

Bu tür takdire dayanan rakamlarla uğraşırken şunu unutmayın: Değer düşüklükleri nakiti etkilemez, ama raporlanan kârı dramatik biçimde değiştirebilir.

Dönen Varlıklar: Kısa Vadeli Döngü

Dönen varlıklar, on iki ay içinde nakde dönüştürülmesi beklenen varlıklardır. Bunlar işin çalışma sermayesi döngüsünü oluşturur — günlük operasyonların motorudur.

Ana bileşenler: nakit ve nakit benzerleri, ticari alacaklar (müşterilerden tahsil edilecek tutarlar), stoklar ve kısa vadeli yatırımlar.

Nakit en anlaşılır olanı ve en önemlisidir. Bir şirket bilançosu sağlıklı görünürken nakitsiz kalabilir. Bölüm 4’te bu senaryo üzerinde duracağız.

Ticari alacaklar, yapılmış ama henüz tahsil edilmemiş satışları temsil eder. Büyük bir alacak bakiyesi şirketin iyi iş yaptığı anlamına gelebilir — ya da müşterilerin geç ödediği, ya da bazı borçların hiç tahsil edilemeyeceği anlamına da gelebilir. Dipnotlar genellikle alacakların vade analizini içerir ve bu tutarların ne kadar süredir beklemekte olduğunu gösterir.

Stoklar çoğunlukla değerlenmesi en karmaşık dönen varlıktır. Bilançoda genellikle maliyet veya net gerçekleşebilir değerden düşük olanıyla gösterilir — ihtiyatlılık ilkesinin bir yansıması. Ama “maliyet” farklı biçimlerde tanımlanabilir ve seçilen yöntem hem bilanço değerini hem de gelir tablosundaki satılan malların maliyetini etkiler. Büyük ve yavaş hareket eden stoklara sahip bir şirket, henüz fark ya da kabul etmediği bir sorunla karşı karşıya olabilir.

Özsermaye: Sahiplere Ait Olan Varlık

Özsermaye — sermaye ve yedekler ya da net değer olarak da bilinir — şirket tüm varlıklarını satar ve tüm borçlarını ödeseydi hissedarlara kalacak tutardır. Sahiplerin hissesidir.

Özsermaye bölümü tipik olarak üç unsur içerir.

Ödenmiş sermaye, hissedarlara ihraç edilen hisselerin nominal değeridir — genellikle küçük bir rakam çünkü hisseler 1 TL veya 0,01 dolar gibi nominal değerlerle ihraç edilir.

Hisse senedi ihraç primi, hissedarlara yeni hisse ihraç edildiğinde nominal değerin üzerinde ödedikleri tutardır. Nominal değeri 1 TL olan hisseli bir şirket yeni hisseleri 4 TL’den ihraç ederse, 3 TL’lik fazlalık değer ihraç primine gider.

Geçmiş yıl kârları, şirketin tüm tarihi boyunca temettü olarak dağıtmak yerine bünyesinde tuttuğu birikmiş kârdır. Çoğunlukla (kârlı işletmelerde) özsermayenin en büyük bileşenidir ve iş performansıyla en doğrudan büyüyen ya da küçülen kalemidir.

Defter Değeri ve Piyasa Değeri

İlk kez analiz yapan kişilerin sık tökezlediği bir gerilim noktası: Bilançodaki özsermaye rakamı — özsermaye defter değeri — neredeyse hiçbir zaman şirketin piyasa değeriyle (hisse fiyatı çarpı dolaşımdaki hisse sayısı) aynı değildir.

Defter değeri, geçmişte oluşan maliyet ve birikmiş kârlara dayanan bir muhasebe yapısıdır. Piyasa değeri ise yatırımcıların gelecekteki kazançlara, büyüme beklentilerine ve bu işletmeye ve yönetim ekibine biçtiği prime ilişkin beklentileri yansıtır. Defter değerinin dört katında işlem gören bir şirket, piyasanın bu işin tarihsel muhasebenin ortaya koyduğundan çok daha fazla değer yarattığına inandığı anlamına gelir. Defter değerinin altında işlem gören bir şirket ise sorun yaşıyor ya da gerçekten değerinin altında fiyatlanıyor olabilir.

Bu ilişkiye Bölüm 7’de şirket değerlemesi konusunu ele alırken döneceğiz. Şimdilik şunu bilelim: Bilançodaki özsermaye, şirketin ne değer ettiği ile aynı şey değildir.

Uzun Vadeli Borçlar: Sabırlı Sermaye

Uzun vadeli krediler ve borçlar, on iki ayı aşan süreler için borçlanılan fonları temsil eder — tahviller, vadeli krediler, borç senetleri ve benzeri araçlar. Bu, şirketin yapısal borcudur.

Bilanço dipnotları, her önemli borçlanma için geri ödeme takvimini ve faiz oranlarını ayrıntılı şekilde göstermelidir. Vade tarihlerine dikkat edin: önümüzdeki iki yılda vadesi gelen 200 milyon TL borcu olan bir şirket, özellikle kredi koşulları zorlaşmışsa ciddi bir yeniden finansman güçlüğüyle yüz yüzedir.

Dönüştürülebilir borçlar özellikle belirtmeye değer. Dönüştürülebilir tahviller, sahiplerine borcu anlaşılmış bir fiyattan özsermayeye dönüştürme hakkı tanır. Şirketler bunları, düz tahvile kıyasla daha düşük faizle sermaye toplamak için ihraç eder; yatırımcılar ise dönüşüm hakkı karşılığında düşük faizi kabul eder. Hisse fiyatı dönüşüm fiyatının üzerine çıkarsa sahipler dönüştürür — bu durum borcu ortadan kaldırır ama mevcut hissedarları seyrelir. Dönüştürülebilirlerden kaynaklanabilecek seyreltmeyi takip etmek, düzgün bir özsermaye analizinin parçasıdır.

Kısa Vadeli Yükümlülükler: Yakın Vadeli Yükümlülükler

Kısa vadeli yükümlülükler, şirketin önümüzdeki on iki ay içinde ödemesi beklenen borçlardır — ticari borçlar, kısa vadeli krediler, vergi borçları ve önerilmiş temettüler vb yükümlülükler.

Ticari borçlar, şirketin tedarikçilerine zaten teslim aldığı mal ve hizmetler karşılığında borçlu olduğu tutarları temsil eder. Bir şirketin tedarikçilerini kaç günde ödediği — borçlu günleri — Bölüm 6’da yakından inceleyeceğimiz bir verimlilik göstergesidir.

Çok yüksek bir ticari borç bakiyesi ya da işletmenin büyümesinden daha hızlı artan borçlar, şirketin tedarikçi vadelerini agresif biçimde uzattığının işareti olabilir. Bu nakit baskısına işaret edebilir ya da sadece akıllıca çalışma sermayesi yönetiminin sonucu olabilir. Bağlam her zaman önemlidir.

Banka kredileri, teknik olarak talep üzerine geri ödenebilir olduğundan, şirketin yıllardır kalıcı bir kredi limiti kullansa bile kısa vadeli yükümlülükler içindedir.

Bilançoyu Bir Bütün Olarak Okumak

Beş yapı taşı şirketin durumunu tek başına değil, aralarındaki ilişkiler üzerinden anlatır. Yani rakamların ayrı ayrı değerleri kadar birbirine oranlarına da bakılır.

Cari oran — dönen varlıklar bölü kısa vadeli yükümlülükler — kısa vadeli borç ödeme gücünü temsil eder. 1,0’ın üzerinde bir oran olumludur; şirketin kısa vadeli varlıklarıyla yakın vadeli yükümlülüklerini karşılayabileceğine işaret eder. 1,0’ın altı ise bir uyarıdır. Ama bu oranları yorumlamak geniş bir bağlam gerektirir: 0,7 cari oranla çalışan bir süpermarket gayet sağlıklı olabilir (müşterilerden anında nakit toplama kabiliyeti yüksekse ama tedarikçilerine 30 günde ödeyen bir düzen kurmuşsa). Diğer taraftan 0,7’deki bir üretici firma (tam tersi bir yapıyla çalışıyorsa yani kısa vadeli borçlanıyor ama alacakları uzun vadeliyse) ciddi güçlük içinde olabilir. Likidite oranlarını Bölüm 6’da derinlemesine ele alacağız.

Sermaye yapısı — özsermaye, uzun vadeli borç ve kısa vadeli yükümlülükler arasındaki denge — yani işin nasıl finanse edildiğini ve yapıda ne kadar risk bulunduğunu gösterir. Bölüm 7 bu konuyu ve finansal kaldıraç kavramını ayrıntılı kapsayacak.

Net varlıklar — toplam varlıklar eksi toplam yükümlülükler, yani özsermaye — işin muhasebe değerini verir. Trend, yani gidişat önemlidir: Acaba şirket kârını bünyede tutarken net varlık değeri de paralelinde büyüyor mu? Ya da zararlar geçmiş yıl kârlarını eritirken küçülüyor mu? Bilançoyu birkaç yıl üst üste analiz ederek bu soruları sormak ve yanıtlarını şeffaf olarak dikkate almak önemlidir. Hatta kritiktir!

Bilanço Dışı Kalemler

Finansal açıdan önemli her şey bilançoda görünmez: Örn faaliyet (finansal) kiralama yükümlülükleri, koşullu borçlar, emeklilik fonu açıkları ve belirli finansal araç riskleri, tablonun yüzünde değil dipnotlarda açıklanır. Şirkete göre değişmekle beraber bunlar önemli metrikler olabilir — büyük bir kıdem ya da emeklilik yükü olan bir şirket, görünen rakamların yansıtmadığı bir yükümlülük taşıyor demektir.

Bu ve benzeri ince detaylar ve üzerine konuşulması gereken şirkete özgü bir çok hikaye, faaliyet raporunun dipnotlarında yaşar. Bunları bulup dikkate almak gerekir.

Bilançonun Söyleyemedikleri

Bilanço tarihi maliyet ve muhasebe kuralları üzerine inşa edilmiş bir rapor formatı. Varlıkların güncel piyasa değerini, on yıllar içinde inşa edilmiş bir markanın değerini, geniş bir bayii ağının stratejik avantajını ya da bir iyi yönetilen müşteri ilişkisinin gücünü söyleyemez. Bunlar gerçek — zaman zaman çok büyük — değer kaynaklarıdır ama çoğu zaman sayfalarda yer almaz. Bunları şirketin içindeki önemli pozisyonlardaki kişilerle konuşarak yüzeye çıkarmak gerekir.

Finansal analiz kavramının bu kısıtı, maddi olmayan değerin baskın olduğu sektörlerde en belirgin şekilde hissedilir. Bir yazılım şirketinin bilançosu mütevazı bir varlık gösterebilir; gerçek değer kodunda, kullanıcı tabanında ve ağ etkilerinde yaşar.

Bilanço şirket hayatındaki bir noktadır; varacağı son nokta değil.

🔄 Dönüşüm Perspektifi: Bilançodaki Varlıklar Gerçekten Söyledikleri Kadar Değerli mi?

Bilanço, muhafazakâr ama büyük ölçüde tutarlı bir varsayım üzerine kurulur: Varlıkların değeri vardır çünkü iş sürmektedir (işin sürekliliği ilkesi). Bir fabrika ancak üretmeye devam ettiği sürece net defter değerindedir. Fabrikanın arazisi belirtilen maliyetindedir, çünkü üzerinde oturduğu iş ve ticaret sürmektedir.

Peki bu düzenin altındaki iş modeli kaymaya başlarsa ne olur?

Geleneksel bir otomotiv üreticisinin bilançosunu düşünün. Motor montaj tesisleri, transmisyon hatları, içten yanmalı tüm motor komponentleri için taarlanmış aparat ve kalıplar, yakıt enjeksiyon ekipmanları — hepsi yıllarca özenle amortize edilmiş, hepsi makul net defter değerleri gösteriyor. Teknik açıdan kusursuz muhasebe.

Ama ya piyasa kararlı biçimde elektrikli araçlara yöneliyorsa? Bu varlıkların gerçekte 5 yıl sonra ne kadar edeceğini kolaylıkla hesaplayabilir miyiz?

İçten yanmalı motor için tasarlanmış bir motor montaj tesisini, elektrik motoruna dönüştürmek kolay değildir; hatta bana göre imkansız ve anlamsızdır — bambaşka iki konu.

Elbette bu tesisler değersiz değildir — ama batarya üzerine kurulu bir geleceğin bilançoda yazan değerden daha az işe yarayacağı neredeyse kesindir. Analistlerin buna atıl varlıklar adını verir: Defter değerini koruyan ama ekonomik değerini kaybetmekte olan — ya da kaybedecek olan — varlıklar.

Aynı dinamik pek çok sektörde kendini gösterir. Kâğıt üzerinde 20 yıl daha ömrü olan bir kömür santralı. Dijital alışverişin hâkim olduğu bir dünyada ana cadde mağazalarından oluşan gayrimenkul portföyü. Karbon fiyatlandırması sıkılaştıkça belki de ekonomik olarak hiçbir zaman çıkarılamayabilecek petrol rezervleri.

Bilanço bunların hiçbirini yakalayamaz. Bilanço maliyeti kaydeder, gelecekte oluşacak değeri değil.

Bilançonun cevaplayamayacağı soru şudur: bu varlık, gelecekte kurulan dünyada hâlâ verimli olacak mı? Bu bizim (analiz eden tarafın) varmamız gereken bir yargı, bir takdir meselesidir — faaliyet raporu bu soruyu çok nadiren yanıtlar.

Klasik bilanço analizi, geleceğin geçmişe kabaca benzeyeceğini varsayar. Bazen benzer. Ve bazen benzemez — ve bu iki senaryo arasındaki fark kritik olabilir.

Bir sonraki bölümde gelir tablosunun içine giriyoruz: paranın bir yıl boyunca nasıl aktığı — ve en üstteki ciro rakamının neden hiçbir zaman göründüğü gibi olmadığını göreceğiz.

Yalçın Arsan — Nisan 2026